Nghị định 125/2020/NĐ-CP quy định về điều gì?

Trong quá trình hoạt động sản xuất – kinh doanh, việc thực hiện đúng quy định về thuế và hóa đơn là nghĩa vụ bắt buộc đối với mọi doanh nghiệp. Tuy nhiên, trên thực tế, nhiều doanh nghiệp vẫn gặp phải các sai sót như kê khai chậm, kê khai thiếu, sử dụng hóa đơn chưa đúng quy định hoặc chưa cập nhật kịp thời các thay đổi pháp luật. Nhằm tăng cường tính răn đe và nâng cao hiệu quả quản lý thuế, Chính phủ đã ban hành Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn. Việc nắm rõ nội dung nghị định này sẽ giúp doanh nghiệp chủ động phòng ngừa rủi ro pháp lý và tránh các khoản phạt không đáng có.

Theo Nghị định 125/2020/NĐ-CP, nhiều hành vi vi phạm phổ biến của doanh nghiệp có thể bị xử phạt, bao gồm:

-

Chậm nộp hồ sơ khai thuế, khai sai hoặc khai thiếu thông tin dẫn đến thiếu số thuế phải nộp;

-

Không nộp thuế đúng thời hạn, gây phát sinh tiền chậm nộp;

-

Sử dụng hóa đơn không hợp pháp, lập hóa đơn sai thời điểm hoặc sai nội dung;

-

Không chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế đúng thời hạn;

-

Không thông báo thay đổi thông tin đăng ký sử dụng hóa đơn khi có điều chỉnh về địa chỉ, tên doanh nghiệp hoặc hình thức hóa đơn.

Đây đều là những lỗi mà doanh nghiệp rất dễ mắc phải nếu hệ thống kế toán – thuế không được kiểm soát chặt chẽ hoặc thiếu cập nhật quy định pháp luật mới.

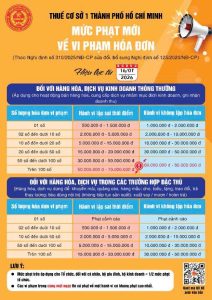

Thuế cơ cở 1 Thành phố Hồ chí Minh đã tóm tắt sơ bộ để quý khách dễ hình dung hơn theo bảng dưới đây.

Đối với doanh nghiệp, Nghị định 125/2020/NĐ-CP không chỉ là quy định xử phạt mà còn là “thước đo” mức độ tuân thủ pháp luật thuế và hóa đơn. Việc hiểu rõ và áp dụng đúng các quy định của nghị định sẽ giúp doanh nghiệp hạn chế rủi ro pháp lý, tránh các khoản phạt không cần thiết và xây dựng hình ảnh doanh nghiệp minh bạch, chuyên nghiệp trong mắt đối tác và cơ quan quản lý nhà nước. Do đó, doanh nghiệp cần thường xuyên rà soát quy trình kế toán – thuế, cập nhật quy định mới và nâng cao ý thức tuân thủ để hoạt động kinh doanh được ổn định và bền vững.

Hy vọng quý khách nhận được nhiều thông tin hữu ích từ bài viết này.

Hotline: 0901.219.789 – 0916.428.102

Hotline: 0901.219.789 – 0916.428.102 Email:

Email: