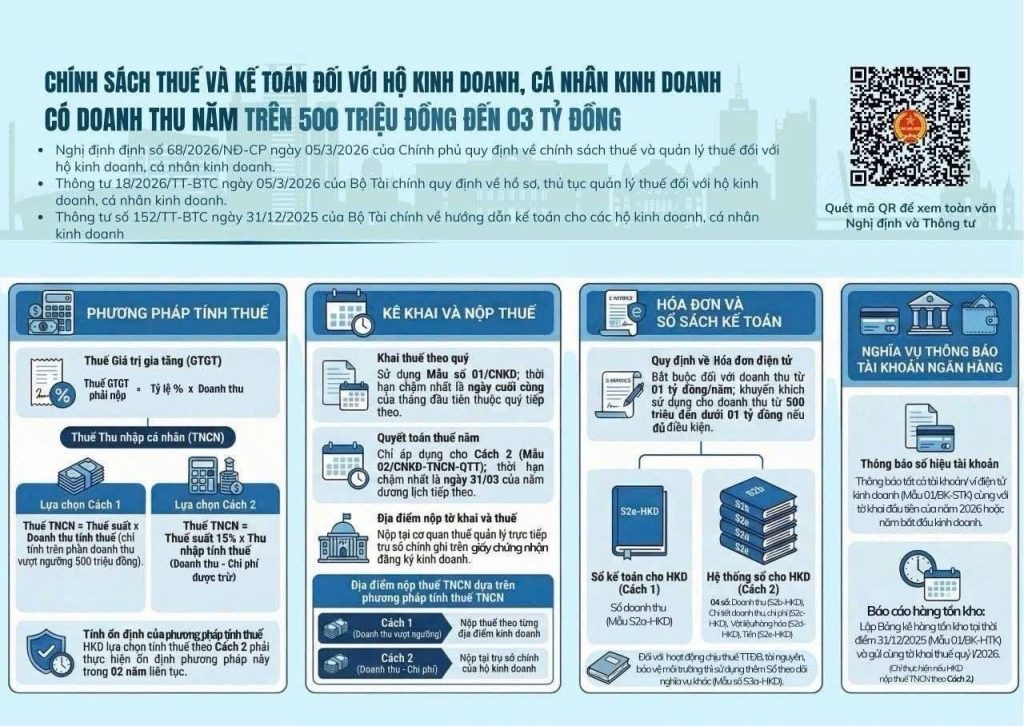

Nâng mức doanh thu chịu thuế với hộ kinh doanh lên 01 tỷ đồng/năm.

Từ ngày 01/01/2026, Chính phủ chính thức nâng ngưỡng doanh thu chịu thuế đối với hộ kinh doanh và cá nhân kinh doanh lên 1 tỷ đồng/năm. Đây là một trong những thay đổi đáng chú ý trong chính sách thuế mới, ảnh hưởng đến hàng triệu hộ kinh doanh trên cả nước.

Chính phủ ban hành Nghị định số 141/2026/NĐ-CP ngày 29/4/2026 sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Nghị định này có hiệu lực thi hành từ ngày 01/01/2026.

Điều 1 Nghị định số 141/2026/NĐ-CP đã sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP ngày 05 tháng 3 năm 2026 của Chính phủ về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Cụ thể:

Sửa đổi cụm từ “500 triệu đồng” thành “01 tỷ đồng” tại Điều 3 (thuế giá trị gia tăng), Điều 4 (thuế thu nhập cá nhân), khoản 1 Điều 8, Điều 9, Điều 10, khoản 3 Điều 11, khoản 1 và khoản 2 Điều 12, khoản 4 Điều 17, khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP.

Nghị định số 141/2026/NĐ-CP cũng nêu rõ: Trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định mức doanh thu năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ từ 01 tỷ đồng trở xuống mà đã kê khai nộp thuế thu nhập cá nhân, thuế giá trị gia tăng theo quy định tại Nghị định số 68/2026/NĐ-CP thì được xử lý tiền thuế đã nộp theo quy định tại Điều 12 Nghị định số 68/2026/NĐ-CP.

Thời điểm xác định doanh thu để xác định thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh như thế nào?

– Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua;

– Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua, trừ các hoạt động cung ứng dịch vụ nêu tại khoản 2 Điều 5 Nghị định số 68/2026/NĐ-CP

Để biết thêm chi tiết về các dịch vụ của CMA, quý khách hàng vui lòng liên hệ:

Hotline: 0901.219.789 – 0916.428.102

Hotline: 0901.219.789 – 0916.428.102

Email: Info@cma.net.vn

Email: Info@cma.net.vn

- Dịch vụ Đăng ký thành lập hộ kinh doanh năm 2026

- 7 nguyên tắc kế toán cơ bản mọi doanh nghiệp cần biết

- Bố cáo thành lập doanh nghiệp là gì? Những quy định quan trọng về bố cáo

- Nên thành lập công ty cổ phần hay công ty TNHH?

- Bán hàng qua sàn thương mại điện tử, công ty phải xuất hóa đơn mỗi ngày như thế nào?