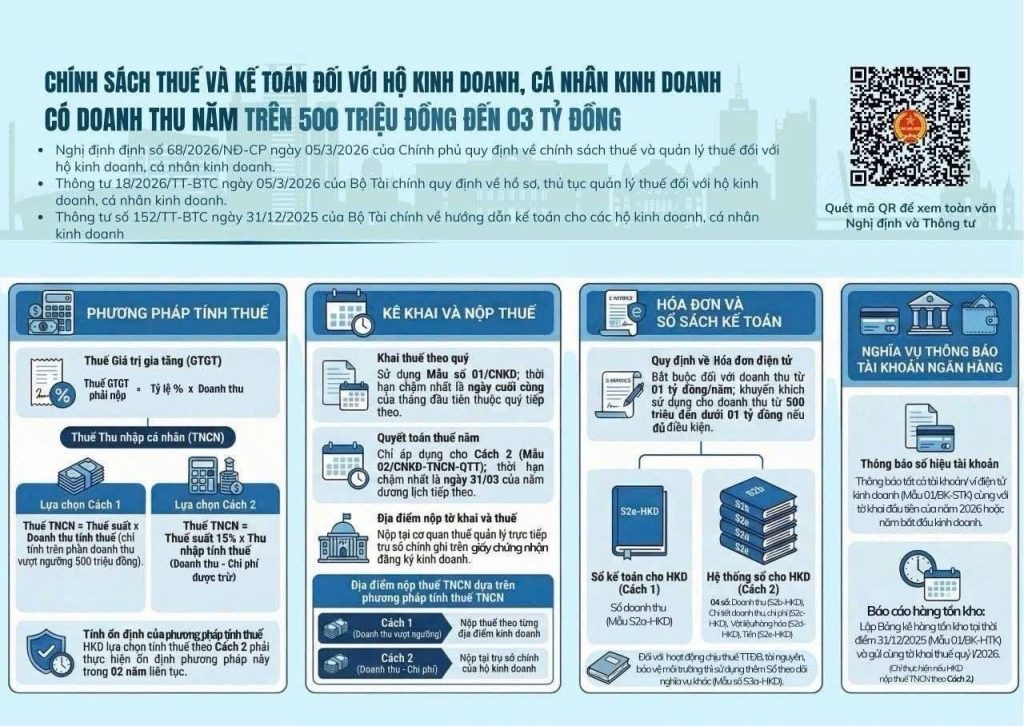

Khai Thuế Hộ kinh doanh nhóm 2 là gì? Trước tiên cần xác định rõ hộ kinh doanh nhóm 2 là hộ kinh doanh có mức doanh thu như thế nào.

Hộ kinh doanh nhóm 2 là hộ kinh doanh có doanh thu năm từ 500 triệu đến dưới 3 tỷ đồng.

Theo Điều 4 Thông tư 18/2026/TT-BTC quy định về hồ sơ thông báo doanh thu, kê khai thuế hộ kinh doanh cần làm những công việc sau:

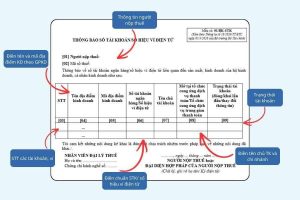

- Mở tài khoản ngân hàng riêng: Bắt buộc phải có tài khoản ngân hàng riêng phục vụ cho hoạt động kinh doanh để minh bạch dòng tiền và phục vụ thanh toán không dùng tiền mặt theo yêu cầu của cơ quan thuế.

Từ ngày 1/3/2026 Hộ kinh doanh phải mở tài khoản riêng mang tên chủ tài khoản là hộ kinh doanh, không dùng tài khoản cá nhân của chủ hộ kinh doanh để giao dịch thay. Đồng thời phải thông báo tất cả số tài khoản, ví điện tử ( momo,….) đến cơ quan thuế.

Cách điền thông báo số tài khoản/ sóp hiệu ví điện tử như hình minh họa.

2. Kê khai và nộp thuế định kỳ

Thời gian kê khai: Thực hiện kê khai thuế theo quý.

Chậm nhất là ngày cuối cùng của tháng đầu tiên quý tiếp theo (theo Điều 8 Nghị định 68/2026/NĐ-CP) như sau:

+ Ngày 30/4/2026: Nộp tờ khai thuế và tiền thuế quý 1

+ Ngày 31/07/2026: Nộp tờ khai thuế và tiền thuế quý 2

+ Ngày 31/10/2026: Nộp tờ khai thuế và tiền thuế quý 3

+ Ngày 31/01/2027: Nộp tờ khai thuế và tiền thuế quý 4

Hồ sơ khai thuế: Sử dụng Mẫu số 01/CNKD ban hành kèm theo các thông tư hướng dẫn (Thông tư 18/2026/TT-BTC).

3.Chế độ sổ sách kế toán

- Lựa chọn tính thuế trên doanh thu: Chỉ cần duy trì 01 loại sổ là Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD).

- Lựa chọn tính thuế trên lợi nhuận: Cần thực hiện đầy đủ 04 loại sổ:

– Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2b-HKD– Sổ chi tiết doanh thu, chi phí – Mẫu số S2c-HKD– Sổ chi tiết nguyên vật liệu, dụng cụ, hàng hóa, thành phẩm – Mẫu số S2d-HKD– Sổ chi tiết tiền – Mẫu số S2e-HKD

- Lưu trữ: Chứng từ, sổ sách phải được lưu trữ tối thiểu 05 năm

4. Sử dụng hóa đơn điện tử

- Doanh thu trên 1 tỷ đồng/năm: Bắt buộc phải sử dụng Hóa đơn điện tử khởi tạo từ máy tính tiền nếu kinh doanh bán lẻ, dịch vụ trực tiếp đến người tiêu dùng.

- Doanh thu từ 500 triệu – dưới 1 tỷ đồng: Không bắt buộc nhưng được khuyến khích sử dụng. Nếu có nhu cầu xuất hóa đơn lẻ cho khách, hộ kinh doanh phải khai nộp thuế trước khi được cơ quan thuế cấp hóa đơn theo từng lần phát sinh

Hy vọng quý khách nhận được nhiều giá trị từ bài viết này.

Để biết thêm chi tiết về các dịch vụ của CMA, quý khách hàng vui lòng liên hệ:

CÔNG TY TNHH CMA

Hotline: 0901.219.789 – 0916.428.102

Email: Info@cma.net.vn

- Thành lập văn phòng đại diện cần những thủ tục gì?

- Giấy xác nhận đủ điều kiện kinh doanh dịch vụ phòng cháy chữa cháy

- Giải thể công ty là gì? Quy trình, hồ sơ và thủ tục giải thể công ty, doanh nghiệp mới nhất năm 2024

- Thuế GTGT hàng nhập khẩu được tính như thế nào? Trường hợp nào được miễn giảm thuế GTGT hàng nhập khẩu

- Hồ sơ & Thủ tục thay đổi cccd trên giấy phép kinh doanh mới nhất