Từ ngày 01/01/2026, hộ kinh doanh phải chuyển từ thuế khoán sang kê khai?

Ngày 17/5/2025, Quốc hội thông qua Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Theo đó, từ ngày 01/01/2026, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế. Theo hiện hành, hộ kinh doanh có 2 các tính thuế: thuế đóng theo phương pháp khoán hoặc phương pháp kê khai.

Vì vậy, khi bỏ phương pháp khoán, hộ kinh doanh sẽ thực hiện việc kê khai thuế.

Những điều cần lưu ý khi thực hiện nộp thuế theo phương pháp kê khai là gì?

A. Thủ tục chuyển đổi:

Hộ kinh doanh khoán khi chuyển đổi sang Hộ kê khai phải nộp các hồ sơ sau:

1. Nộp tờ khai điều chỉnh giảm doanh thu khoán – Mẫu 01/CNKD

2. Nộp Thông báo điều chỉnh thông tin đăng ký thuế – Mẫu 08-MST

Thời hạn nộp hồ sơ: trong vòng 10 ngày kể từ ngày bắt đầu chuyển đổi phương pháp kê khai

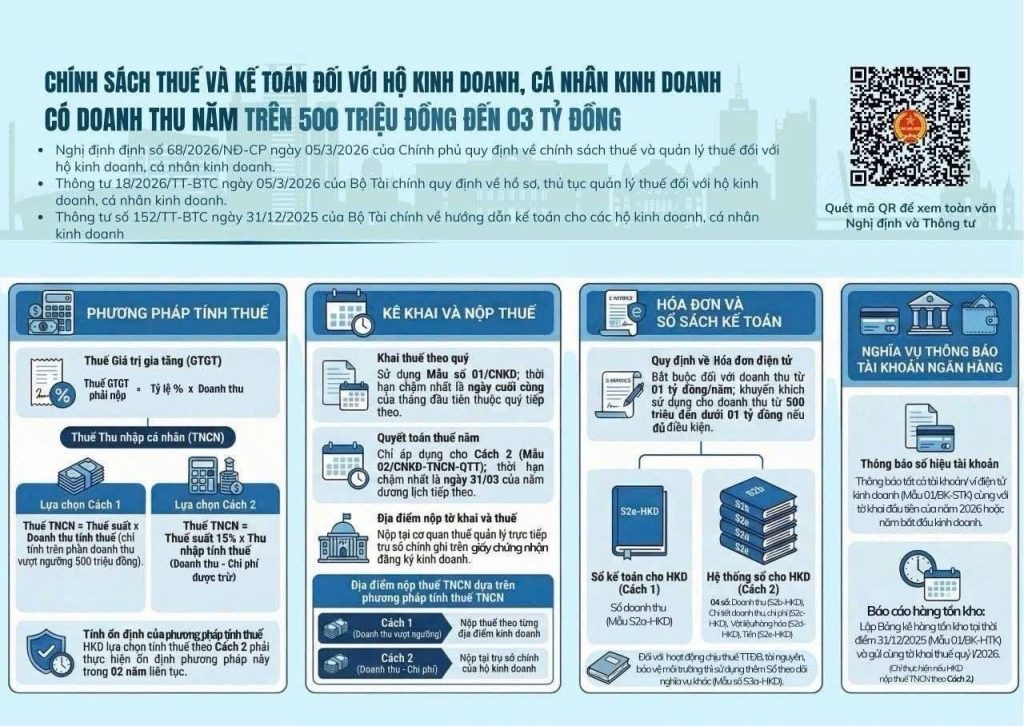

B. Phương pháp tính thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai

– Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP.

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế 2019

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

C. Những việc cần làm khi hoạt động theo phương pháp kê khai

1.Mở tài khoản ngân hàng riêng cho hoạt động kinh doanh

Nhằm tách biệt tài khoản cá nhân và tài khoản kinh doanh để dễ quản lý và phục vụ cho việc giải trình với cơ quan thuế

2. Đăng ký sử dụng hóa đơn điện tử và mua phần mềm hóa đơn

Nếu hộ kinh doanh thuộc đối tượng sử dụng hóa đơn khởi tạo từ máy tính tiền thì phải đăng ký sử dụng hóa đơn đúng quy định

3. Lưu trữ hóa đơn, chứng từ mua vào, bán ra, theo dõi hàng tồn kho

Hộ kinh doanh phải lưu trữ đầy đủ hóa đơn, chứng từ để cung cấp khi cơ quan chức năng có yêu cầu.

4. Ghi chéo sổ sách kế toán theo quy định tại Thông tư 88/2021/TT-BTC

Hộ kinh doanh sử dụng chứng từ kế toán và ghi chép sổ kế toán theo danh mục quy định tại Thông tư 88.

5. Kê khai, nộp thuế định kỳ hàng quý

Hàng quý, hộ kinh doanh căn cứ doanh thu trên hóa đơn bán ra để kê khai, nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo quy định tại Thông tư 40/2021/Tt-BTC

Hạn nộp tờ khai và nộp tiền: chậm nhất ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

6. Tham gia Bảo hiểm xã hội

Hộ kinh doanh phải tham gia Bảo hiểm xã hội đầy đủ cho người lao động theo theo quy định

và đặc biệt từ 01/07/2025, chủ hộ kinh doanh cũng là đối tượng tham gia Bảo hiểm xã hội bắt buộc theo quy định tại Luật Bảo hiểm xã hội 2024.

Trên đây là bài viết của CMA về việc“Từ ngày 01/01/2026, hộ kinh doanh phải chuyển từ thuế khoán sang kê khai?” , hy vọng quý vị nhận được giá trị từ bài viết này.

Để biết thêm chi tiết về các dịch vụ của CMA, quý khách hàng vui lòng liên hệ:

CÔNG TY TNHH CMA

📞 Hotline: 0901.219.789 – 0916.428.102

📧 Email: Info@cma.net.vn

- Giải thể công ty là gì? Quy trình, hồ sơ và thủ tục giải thể công ty, doanh nghiệp mới nhất năm 2024

- Nên lập Hộ kinh doanh hay Doanh nghiệp?

- Bảng giá dịch vụ thành lập doanh nghiệp tại CMA

- Kế toán doanh nghiệp là gì? Công việc và cơ hội nghề nghiệp 2024

- Quy trình xử lý hóa đơn sai sót sau khi đã kê khai thuế